前回の投稿で農地投資の概要を説明した。今回の投稿では前回収まりきらなかった農地投資の特徴・魅力について紹介したい。

農地投資がそのほかの資産クラスと異なる特徴・魅力としては下記のものが挙げられる。

1)伝統的資産との相関が低い

2)食糧ニーズは今後も高まり続ける一方、食糧供給は需要に追い付けない状況

3)生産性向上のための技術革新や農学・農法の発展余地がまだ高く、今後も堅調な推移が予想される

今回は「1)伝統的資産との相関が低い」についてみていきたい。

1)伝統的資産との相関が低い

伝統的資産というと株と債券がまず挙げられるが正直株・債券だけでなく、そのほかの不動産とも相関関係は低いか無相関、逆相関となっている。

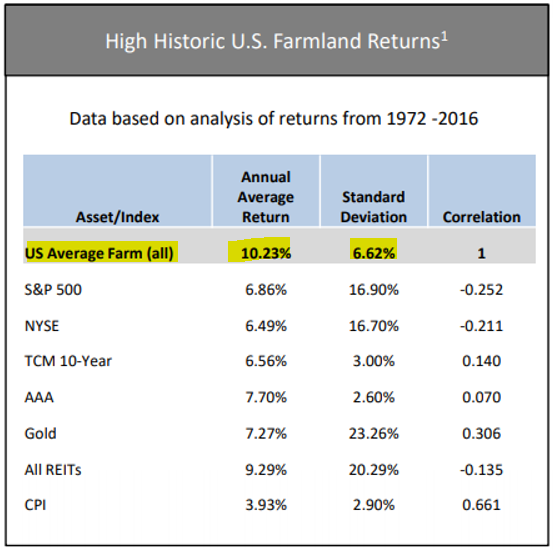

手に入るデータとしては少し古くて恐縮だが、下記は米国の農地とそのほかの資産クラスの1972年~2016年までにおける年率リターン、リスク(標準偏差)および相関である。

こちらをみるとわかる通り、米国の農地はこの期間中年率10.23%と非常に高位なリターンを達成している中、リスクは6.62%とほかの資産クラスと比べても低位な水準だ。債券よりも高いが、株式と比べると非常に小さい。

そして特筆すべきは相関関係である。データとしては少し古いので多少割り引いて考えるべきだが、株式市場(REITを含む)とは負の相関(逆相関)、債券とは概ね無相関、金および消費者物価指数と正の相関がある。特に消費者物価指数との正の相関が高い。

まず、消費者物価指数との正の相関からみていくが、これは良いことである。物価が上がるということは通常、リターンにおいてはマイナスに寄与する。

話を分かりやすくするためにインフレ率を25%とすると、今日の1万円の価値はインフレによって来年には今の8000円(1万円÷1.25)の価値しかなくなってしまう。リターン1万円を今日もらうのと来年もらうのとではその価値が違ってきてしまうのだ。したがって、リターンが物価に連動することは好ましいことといえる。日本にいるとインフレを身近に感じることが少ないかもしれないが、基本的にアメリカは毎年結構物価は上がっており、決して無視できないものとなっている。なお、足元はコロナ禍による景気支援のため目標物価上昇率は2%程度と目標の度合いを弱めている。

農地投資は不動産投資のエッセンスが多く含まれていると前回のブログでお話ししたが、そのほかの不動産とは大きく異なる点もある。その一つが「景気循環性が低い」ということだ。

例えばオフィス用不動産が活況となるのは基本的に経済が好調な時である。企業はビジネス環境が良好で十分に資金があり、労働者を増やす、もしくは増やしたからこそオフィスの拡張が必要となり、結果としてオフィス用不動産の需要が上がる。逆に不況になると労働者を解雇したり、オフィス賃料などの固定費を削減しようとしたりするため、オフィス用不動産は値下がりする。特にコロナ禍の現在は在宅勤務や分散出社が急速に進んでいることもあって、オフィス用不動産には強い逆風が吹いている。コロナ前のような環境に戻るのかといわれると、もう難しいのではないかとさえ個人的には思えてしまう。

ショッピング・センター等商業用不動産はもう数年前からAmazon等Eコマースの急速な普及で長らく低迷している。コロナによってなおさら外出機会は減り、従来の店舗型小売業はその存在意義さえ問われている状況だ。

このように基本的に不動産というのは景気循環性の高い資産クラスなのだ。

その点、農地というか、食糧需要は景気循環性が低い。景気が悪かろうが良かろうが、人は食べ物を買い、食事をとるからだ。不況になると確かに外食機会や高級食材などの需要は下がる。しかしそれはサプライ・チェーンの中流~下流に位置する事業者の問題であり、上流に位置する農業従事者が景気の動向によって生産量を増減させるところまではいかないことが多い。農地投資家としては長期にわたって安定的なリターンを確保することが期待できる。

論より証拠である。これまでの実績をみながら解説していきたい。

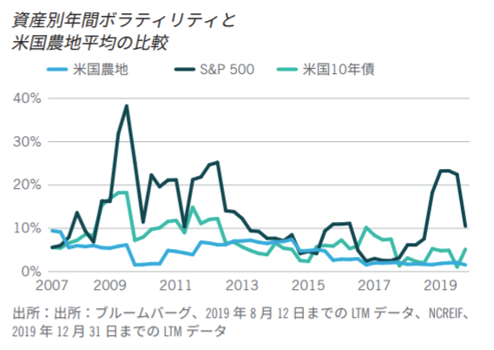

下記は、米国の株式市場(S&P500指数)と米国長期金利(米国10年債利回り)、米国農地指数であるNCREIF Farmland Indexの年率ボラティリティ(変動性)を2007年から2019年末まで計測したものである。こちらをご覧いただくとお分かりの通り、水色の米国農地指数は株式市場対比非常に安定的に推移しており、安全資産として位置づけられている米国債に引けを取らない安定性を誇っている。ちなみに濃紺の株式市場は2019年に変動性が大きく下がっているが、ご存じの通り2020年はコロナ禍もあって変動性は大きく上昇しているということを付け加えておく。

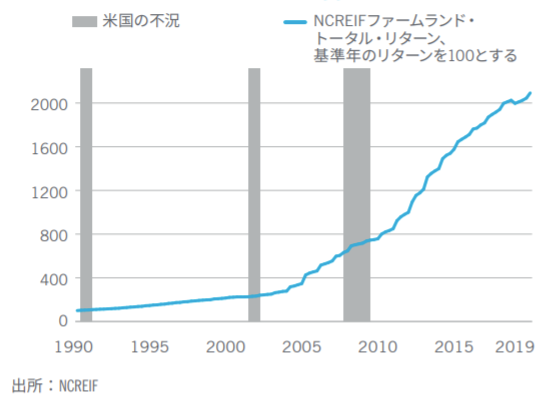

最後に景気循環性の低さを如実に表しているグラフをお示ししたい。下記は米国農業インデックスの指数設定来(1990年~)の累積リターンを表している。グレーの部分が米国の不況期を示している。2000年のドット・コム・バブルや2008年のリーマン・ショックなど、記憶に新しい不況期が記載されているのがわかる。

ご覧いただく通り、グレーになっている部分を含め、米国農地指数は堅調に推移していることがわかるだろう。このように農地投資はリターンの源泉が食糧需要と密接に関係しているため、景気による影響を受けにくいという特性を持っており、この点においてそのほかの資産クラスと大きく差別化できるものとなっている。

残りの特長については次回のブログに譲りたい。

相関関係の表の出所

https://seekingalpha.com/article/4282268-farmland-investment-asset-class