こんにちは。

先週末は米国出張の移動日だったため、こちらに来ることができず失礼しました。無事昨日帰国致しまして、3連休(実質2連休)を楽しんでいる(体を休めている)今日この頃です。

さて、米国出張中に8月のCPIの発表がありましたが、市場予想に反してこちらが高位な水準となったことから、再びインフレの長期化懸念およびFRBによる強気な金融引き締め予想が台頭し、市場は暴落しておりますね。

まあ再三再四言っていますが、短期的な下落は長期的には利益獲得機会ですので、ここはこらえて、投資を続けることが重要であると考えます。少なくとも、下がっているときに損失確定をするのは愚の骨頂です。損失確定しなくちゃ、日々の生活が送れないという人はそもそも投資の世界から足を洗いましょう。投資はあくまで余裕資金でやるものです。

ということで今回のCPIの上昇が意味することを整理します。

1)FRBによる積極的な利上げ政策が今後も継続

2)今後も株式市場は変動制の大きい環境

3)ドル円は円安トレンド継続。日銀の(口先)介入に注意

それぞれみていきましょう。

1)FRBによる積極的な利上げ政策が今後も継続

インフレ抑制に躍起になっているFRBですが、実体経済への影響はまだまだ不十分なのか、引き続き高いインフレ率が維持されております。

下記は米国のインフレ率の内訳を記載したものですが、これまでインフレをけん引していた、エネルギー価格の上昇による影響(緑)は和らいでいる一方で、サービス(青)および食料(黄)の寄与分が継続的に高まっています。

出所:Bloomberg

サービスに関しては、労働市場が引き締まっていること(人件費の高騰)やコロナ禍からの回復で消費トレンドが財からサービスに移ってきていることを示すものかもしれません。

このような状況下、今週(2022年9月21日)予定されているFOMC会合では少なくとも75bpsの利上げがされると考えられています。いよいよ75bpsでさえ、「少なくとも」という表現がなされるようになってきましたね。いやはや面白い世の中になってきました。

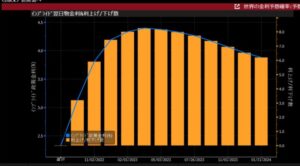

下は非常にみにくいかつわかりにくいグラフなのですが、次回以降のFOMC会合での利上げ幅予想を記載しております。グラフの見方を説明するのもめんどくさいので簡単に解釈だけを述べると、9月のFOMC会合での予想利上げ幅は0.79825%と予想されております。つまり75bpsの利上げを予想する人が大半ではありますが、それ以上(1.0%の利上げ)を期待する人も少なからずいることを意味しています。

出所:Bloomberg

8月のCPIが強い結果となったので、個人的には1.0%の利上げもあり得るかなと考えます。実際パウエル議長は過去に75bps以上の利上げも躊躇しないとの発言をしており、もしかしたらのサプライズとなるかもしれません。

今週は祝日が多いので、ボーっとしてしまう人も多いかもですが、実に注目に値するFOMC会合となるでしょう。

2)今後も株式市場は変動制の大きい環境

そういうことで、インフレが長期化する、FRBが利上げを続ける、リセッション入り懸念が高まるとなると、株式市場は下落圧力が強まるわけですが、冒頭に述べた通り、そもそも短期売買が禁止されている私としては個人的には、「下落したら買い」をただただ続けるだけとなります。

米国株式市場(S&P500)は年初につけた最高値から約20%低い水準にあります。長い目でみれば今は20%オフ・セール中みたいなものです。もちろんこの後ももしかしたら25%オフくらいにまでなるかもしれませんが、とにもかくにも今は安い水準です。

「長期的には」ってお前はいつまでナンピンを続けるんだ、と言われそうですが、別にありがたいことに日々の生活には困っていないので、退職するまでかもしれませんし、5年後からもしれないし、特に決めておりません。要は損失確定さえしなければ勝率は100%なわけで。こうやって書くとなんかギャンブル中毒の人の発言みたいになるかもしれませんが、個人的には利益が出るまでは塩漬けで問題ないと思っております。ここ2~3日、2~3週間、2~3か月で勝とうなんて思っていません。というか、そもそも僕にはそんな投資の才覚はないと自覚(無知の知)しておりますので米国経済の強さ、今風に言うとレジリエンスに期待します。

SPYDもまた利回り4.2%くらいまで上がってきたのでこちらを積み増してもいいですし、なにか高配当銘柄(コカ・コーラが今配当利回り3.0%弱位出ています)を買って、長期保有するのもありかもしれません。コカ・コーラおいしいし。

3)ドル円は円安トレンド継続。日銀の(口先)介入に注意

ということで、少なくとも75bpsの利上げが今週なされる(そしてもっと大事なのは今後の金融政策に対するコメント)とすると、日米金利差が一層拡大することになるので、まだまだ円安トレンドが継続するでしょう。

最近気になるのは、1ドル=145円程度になったときに、日銀が口先介入をしてきたことでして、これで今はドル円相場が142~143円程度で推移していますが、9月のFOMC会合後にまた、いらぬことをいう可能性があることです。

果たして口先だけにとどまるのか、実際に介入してくるのかわかりませんが、正直市場の効率性というか市場のバリュエーションを人為的に乱すことには私は反対なのでできれば日銀には黙っていてほしいものです。

急激な円安は日本(国民)に悪影響がーといいますが、個人であれば外貨預金をしていればいいわけです。企業は知りません。自分で何とかしてください。証券会社に相談しましょう。

口先介入しようがしまいが、実体経済(日米金利差)をみれば小手先の為替介入でどうにかなるものではありません。今後も円安トレンドは続くと考えるのが自然です。

米国株を買うことに関して、今後円高に振れたときに為替差損が発生する、と懸念される方もいるかもしれませんが、円高に振れるであろう局面(日米金利差の縮小局面)はおそらく米国のインフレが落ち着いている(利下げに転じている)か、日本が利上げに踏み切ったときです。前者であれば株の上昇益が為替差損分を相殺してくれるでしょう。後者であればどうなるんですかね。損失が発生するかもしれませんw日本が金利を上げるとなると、おそらく住宅市場を中心に実によろしくない展開になると思いますので、いきなり不況入りするかもしれません。まあ日本なんか過去30年間ずっと不況みたいなものですけど。そうなると、米国株ではなく日本株を買っていた人にとっては下がる展開になるんでしょうか。となると結局米国株を買おうが日本株を買おうが「結局一緒や!」となるかもしれません。まあ日本にはあまり明るい未来はないと個人的には思いますので、私は米国のレジリエンスに期待します。

今後の見通し

まずは21日のFOMC会合に注目ですが、75bps以上の利上げがなされることは確実視されているので、可能であればそれまでにドル転しておくのが良いかもしれません。もしくはしばらく待って日銀が口先介入して、一時的に円高に振れたときにドル転ですかね。

9月の利上げ幅よりも個人的には(そして多くの市場参加者的には)今後のガイダンスに要注目です。ここで、さらなる利上げ姿勢がみられれば円安トレンドは続くでしょう。