こんにちは

ロサンゼルス出張から帰ってきました。(1週間前)

東海岸も良いですが、西海岸は暖かいし、高いビルも少ないので空が広くていいですね。老後は西海岸に住みたいと思う今日この頃です。

さて、金融市場のほうは、先週金曜日の雇用統計の発表を受けて大きく動く展開となりました。インフレは沈静化傾向を続けている一方で、労働市場のほうは引き続き堅固な状態が継続しており、FRBによる金融緩和(利下げ)の判断を難しいものにしております。

早期の利下げ期待が後退したことで、米国の長期金利(米国10年債利回り)は再び4.0%を超え、米国における高金利環境の長期化を背景に、米ドル高円安がまた進みました。

そもそも3月利下げ期待はかなりアグレッシブな予想であり、いやいやそれはないだろうと思っていたのですが、どうも市場は過激なこと言うアホが好きなようで、慎重論は常に軽視されがちな気がします。現時点では年半ば(5月または6月のFOMC会合)まで利下げはないと踏んでおります。(ということは円安ドル高状態はもう少し続くかも?)。FFレート先物の動きをみると、5月会合での利下げの可能性が54%、6月の会合での利下げの可能性が81.6%となっております(3月会合での利下げは19.3%まで後退)。いやはやどうなることやら。

そんな中、日本株は相変わらず好調で若干怖いくらいです。1月はNISA要因が大きいと思っておりましたが、どうも海外投資家(主に中国からの投資マネー)が流れているという話もあるので、ファンダメンタルズから乖離した過熱感を感じます。NISAで個人マネーが入ってきておりますが、基本的には銀行・証券会社の言いなりで株価が上がっている銘柄を高値掴みされているのではないかと危惧しております。

今こそ改めてファンダメンタルズの良い企業に長期投資、という観点を思い起こして過度に上昇している日本の株式市場には注意を向けるべきだと考えます。そういう意味では、手広く買うよりも日本企業の中でも世界的大企業で、ブランド力・競争力を有する最優良株に注力するほうが良いでしょう。

ということで市場の振り返りはここまでとして、最近住宅ローンの説明を受けた話を今回はしたいと思います。

住宅ローンの話

住宅ローンの借り入れの申し込みを先日してきたのですが、銀行担当者からは今後は金利が上がるから、固定金利ローンを借りてみるのもありかもしれませんよ、というような案内でした。個人的には今後も変動金利ローンの金利が上がるとは(少なくとも固定金利を吟味するほどに上がるとは)到底思えないので、変動金利で借ります、の一点張りで通したのですが、その根拠をいくらかお伝えしたいと思います。もちろんあくまで私見なので予想が外れる可能性はありますのでそこは悪しからず。

まず整理しておきたいのですが、日銀に住宅ローン金利を上げる権限はなく、あくまで住宅ローンの金利を変えるかどうかの判断は各銀行が行います。銀行が何をするのかは予想がつかないので何とも言えませんが、銀行が提供する変動型の住宅ローン金利は、短期プライムレートというものに連動するようになっております。この短期プライムレートは日銀が変動できますので、これをもって、日銀が短期プライムレートを上げる→住宅ローン(の変動)金利が上がる、という構図が成り立ちます。同様に日銀が長期金利を上げる(細かい話は避けますがいわゆるイールド・カーブ・コントロールを撤廃または修正する)→住宅ローン(の固定)金利が上がる、ということになります。日銀はもちろん自分たちの金融政策が住宅ローン(というか資本市場全体、ひいては日本経済)に影響を与えることを知っておりますので、慎重な政策判断が求められるわけです。いくらお金もらってもこんな責任重大な職業には就きたくないですね(笑)

ということで、では日銀は短期プライムレートを上げるのか、ということに焦点を絞って考えていきたいと思います。

日銀が短期プライムレートを上げづらいだろうと考える理由は下記のとおりです。

変動金利型の利用者が大半

過去の事例をみても短期プライムレートは上がっていない

そもそも日本経済は景気が良くない

一つずつ見ていきましょう。

変動金利型の利用者が大半

現在、住宅ローン利用者の7割超が変動金利でお金を借りております。最近は(私もそうですが)頭金も入れないし、何なら借り入れのための諸費用までも借りる人も多いでしょう。加えて奥さんも働いている、というパターンも増えているせいか、ペアローンというような形で夫婦で一つの住宅ローンを借りていると思います。私の友人なんかは、結婚もしてないのに、カップルでペアローンを組みませんか、というような案内もあったとか(ここまでくると明確な住宅バブルの様相を呈していますね。かなりやばい状況です(笑))。加えて、先述の銀行担当者の話しだと、不動産価格が上がっているので、皆さん割りと借入可能額ギリギリの額でお金を借りているとのことです。

銀行もアホなので、本来貸すべきでない人にお金を貸していますし、本来借りるべきでない人が多額の借金をしているわけです。なぜか。金利が安いからです。

7割超が変動金利で借りている人の中にはこういう招かれざる借り手が含まれていることでしょう。固定金利型のほうはそもそも金利が高いのでこういうリスクは少ないと思います。

日銀が短期プライムレートを上げると、こういうギリギリで借りている人らが次第にデフォルト(借金の返済ができなくなる状態)に陥ると思われます。もちろん、金利が上がってすぐ、というわけではないでしょうが、数か月、数年としてくれば次第にデフォルトしていくでしょう。

ということは容易に想像がつきます。このような状態になれば先の2008年の金融危機(リーマンショック)、または日本のバブル崩壊の時のように日本経済は再び深刻な不況状態に陥るでしょう。先述の通り、日銀は日本経済の行く末のかじ取りを行っておりますので、このような状態に陥るリスクは避けるだろうと考えるのが普通です。

したがって、変動金利は上がらない、少なくとも固定金利を検討する必要があるほどには上がらない、と考えます。ゲーム理論で言うところのバックワード・インダクションによる考察です。

過去の事例をみても短期プライムレートは上がっていない

「愚者は経験に学び、賢者は歴史に学ぶ」という言葉もありますので、では過去の短期プライムレートの動きを見てみましょう。

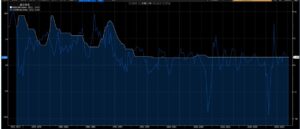

上のグラフは白線が短期プライムレートの推移(右軸)、青線が日本のGDP成長率(前年比、左軸)をそれぞれ表しています。こちらご覧いただける通り、短期プライムレートは2009年3月に現在の1.475%に下がって以来、ずっとこの水準を保っております。確かに、リーマン・ショック直前に一瞬1.875%に上げていますがすぐに現在の水準に引き下げおり、金利が上がった期間は3年ほどでした。

日本は景気が良いから、金利を上げても~みたいな議論もありますが、青線を見てもらうとわかる通り、これまでも景気が良かった時も悪かった時も短期プライムレートはあまり動いておりません。バブル崩壊前~直後くらいまではなかなかアグレッシブな動きがみられますが、過去30年ほどはほぼほぼ現在の水準で維持されております。アホな政治家や企業経営者が何を言おうと、バブル時代よりも現在のほうが景気が良いなんて誰も思っていないです。この状況下で日銀が金利を大幅に引き上げるとは考えられません。政治家と企業経営者と比べたら日銀はまだ理性があり頭の良い人たちだと願いたいところです。

そもそも日本経済は景気が良くない

そもそも日本経済は景気が良いのでしょうか。皆さんどうですかね。確かに私が学生時代と比べるとアルバイトの時給は1.5倍くらいになっている気もしますが、物価はそれ以上に上がっていますし、社会保障費や税金など公的負担もなかなかにえげつないくらい上がってますよね。物価の影響を考慮した実質賃金は20か月連続で低下しており、じり貧状態です。企業決算は過去最高益連発みたいな報道だけを見るとさも、日本はイケイケな状態のように思えるかもですが、実態は全然ですよねwつまりどういうことかというと、企業(資本家)は儲かってますが、我々一般国民はその恩恵を受けていないということです。物価の高騰に賃金の上昇が追い付いていないわけですから。じゃあその差額はどこに行っちゃったのかというともちろん上級国民様の懐に入っているわけです。いやはやうらやましい。

まああまりここで左翼的なことを言ってもしょうがないですが、とにもかくにも上級国民様が思っているよりも下々の生活は楽になっていないわけです。この辺は私も仕事上偉い人と話せば話すほど認識の乖離を感じます。皆さん頭は良いはずなのに不思議な感覚になります。まさに木を見て森を見ずな状況です。

一般論として金利を上げるのは景気が良いときです。まやかしの数字につられて金利を安易に上げるほど日銀はバカではないと思います。

日米金利差が今は拡大していて、円安ドル高を是正するために日本も金利を上げる必要が~とか頓珍漢なことを言うアホがたくさんいますが、冒頭で書いた通り、米国は今年の半ばには利下げに動きます。日本が何もしなくても今後日米金利差は確実に縮小していきます。多くの企業の決算が良いのは円安ドル高の恩恵を受けているためとも言えます。これまで1ドルの売り上げは100円の売り上げだったのに、今は150円の売り上げになるわけですから、そりゃ(円建てにした時の)決算は良いですよ、って話です。問題はその恩恵を受けられる人と受けられていない人がいることです。なんだか悪い意味で日本はアメリカみたいになってきているように感じます。

ではどうするか。

悲観的なことばかり話してしまいましたが、明るい話というか、救いのある話をして終わりたいと思います。

住宅ローンは変動金利でよろし。大事なのはローンの残額をどんどん減らしていくこと

皆さん何を信じて何を疑うかは自由ですが、私は変動金利で良いと思います。今の変動金利と比較すると全期間(35年間)固定金利は4.5倍くらい金利が高いです。そりゃ、35年間支払額が変わらないという安心感はありますが、35年間ずっと変動金利よりも4.5倍の金利が適用されるかもしれないというストレスのほうが私は大きいです。変動金利がどんなに上昇しようと固定金利の水準になることはないと私は考えます。

ただし、未来のことは誰にもわかりません。大事なのは確実にわかることを一つずつやっていくことだと思います。

そういう意味では、変動金利が今後上がるかを気にするよりも借金をどんどん返済していくことが重要です。当たり前ですが、月々の返済額は

月々の返済額=住宅ローンの残額×住宅ローン金利

で決まります。住宅ローン金利が上がっても、住宅ローンの残額が減っていけば、掛け算したときの月々の返済額の変動は小さいものとなります。

借金をどんどん返済していくことの方法は2つあります。元利均等返済ではなく、元金均等返済にすることと、繰り上げ返済を少額でもいいからしていくことです。

元利均等返済は月々の返済額が決まっているから資金計画が立てやすいのに対して、元金均等返済は当初の負担額が大きいから返済が大変~なんていうことを言う銀行担当者がいますが、どう考えても私は当初の返済額が大きいほうが良いと思います。皆さん年取っても多額の借金が残ってるほうが嫌じゃないですか?今は給料も年々上がるだろうし、定年退職まで時間がまだあるから、老後のことなんかそこまで気にしなくても良いし、少しでも今のうちに負担を減らしていくほうが将来楽じゃないですか。年金生活者になってから貴重な年金で借金返済するほうが私は嫌なんですが、私が変わっているんですかね。アリとキリギリスの理論になりますので何とも言えませんが。

繰り上げ返済もできるのであれば少しでもしていくと良いでしょう。月々の返済額は上記の通り、ローンの残額の返済と金利支払いの2つで構成されていますが、繰り上げ返済分は100%借金の返済に充てられます。繰り上げ返済をすることで上の式の「ローンの残額」部分を直接的に減らすことができます。

変動金利ではなくて、固定金利型で借りることで増える月々の返済の増額分を繰り上げ返済に充てたほうが経済効果は大きいです。

お金を借りといてなんですが、「借りるお金は多く、返すお金は少なく」、が鉄則です。金利支払いにお金をかけるなんて愚かです。借金はどんどん返済していきましょう。

資本家に働かせる

後半で上級国民様は良い思いしているのに、我々二級市民はその恩恵を受けていない、という話をしました。ここで終わってしまうとただのあほな社会主義者・共産主義者になってしまいますが、資本主義に生きる私たちも、その制度を活用することで、恩恵を受ける立場になることができます。

それは投資をすることです。企業は過去最高の収益を上げているのであれば、ぜひその分け前を我々ももらおうではないですか。そうするためには私たちも資本家サイドになることです。何も起業する必要なんかありません。業績の良い企業の株を買うことで、私たちも企業の所有者の一部になることができるのです。企業は所有者のために働きます。良い業績を上げて、(配当や株価の上昇によって)株主に還元することが求められます。株式投資を通じて、賃金は上げない、職場環境はクソ、こういう企業経営者に報いることができるわけです。彼らの懐に入る取り分の一部をかっさらうためにも株式投資をするべきです。

税金面でも、投資はただ働くよりも有利です。

額にもよりますが、給料にかかる所得税は累進課税で多くの人は3割、人によっては半分が税金で持ってかれます。一生懸命働いた給料から税金が3分の1も取られるのはうざいですよね。

株式投資にかかる税金は20%です。どんなに多くの利益を上げようと、かかる税率は20%です。給料にかかる所得税よりも低いんです。NISAを通じて買えば非課税です。

残念ながら、投資=危ない、という誤った認識を上級国民様が我々に植え付けることに成功しているので、上記のような税制的な優遇や株式投資自体による恩恵も受けている多くは金持ちです。だから格差がどんどん広がっていくんだと思います。我々も投資を通じて、ぜひとも一矢報いるようにしましょう。

最後に、先日日銀の内田真一副総裁が下記のような声明を出しました。

仮にマイナス金利を解除しても、その後にどんどん利上げをしていくようなパスは考えにくく、緩和的な金融環境を維持していく

さて、みなさん金利は上がるでしょうか。