新年度が始まり、いよいよ本業のほうが本格的に忙しくなってきたのだが、何とかこちらのブログも週末更新を心がけていきたいと思う今日この頃です。

最近決行いろいろな方からこのブログのフィードバックをもらうことがあり、ありがたい限りです。フィードバックがまたブログのネタとなるので、どんどんコメントください。

今回以前書くといいながら、途中に別のことを書いてしまって、なかなか書かないでいた金利について書いていきたいと思う。

と言っても前に単利と複利についてはもう過去に書いたと思うので、今回は住宅ローン金利について書いていきたい。過去に書いた住宅関連ブログの続編である。過去のものも併せて読んでいただくと、スムーズに内容が入ってくるかと思います。

実は密接に関係している不動産価格と住宅ローン金利

住宅購入の時に気にするべき2大事項は「不動産価格」と「住宅ローン金利」である。この2つが最長35年間あなたの収入から毎月減っていく大きな出費を形成するものとなっていくからだ。しかし、不動産の営業マンを含めて、不動産価格と住宅ローン金利をまるで別々のもののように考えている人がいる。

確かに、不動産価格を考えるのは不動産屋だし、住宅ローン金利を決めるのは銀行なのだから、この2つが実は密接に関係しているといっても頭に?が浮かんでしまうのも無理はない。今回はこの2つの関係を紐解いていく。

金利と価格は逆に動く

「金利が上がると債券価格は下がる」というのは債券を扱う人間が最初に学ぶことである。債券価格の決定式は等比数列の和の計算になるので、数学的な細かい話は置いておくが、とにかく「金利が上がると債券価格は下がる」という結果だけまずは知っておいて欲しい。

この債券価格というのを不動産価格に変えても、この理屈は成り立つ。つまり「住宅ローン金利が上がると不動産価格が下がる」のだ。

現在、日本は歴史的な低金利環境にあり、将来的には金利が上昇するかもしれない。上の理屈が成り立つのであれば、金利が上昇するのであれば、不動産価格が低下するのだから、今の低金利環境(つまり、高不動産価格環境)で買うよりも、金利が上がってから、低くなった不動産価格で住宅を購入するほうが良いのではないか。という考えがある。

確かに、やれインバウンドだの、やれオリンピックだので、人件費・材料費が高騰しているとかいう嘘なのか本当なのかわからないような不動産屋のロジックで、これまで不動産価格は高騰を続けていた。足元のコロナ禍でインバウンドは枯渇し、オリンピックも(やるかやらないかは置いといて)建設は終了しているわけだから、これまで不動産屋が言っていた価格上昇の説明は成り立たなくなっている。しかし特に住宅市場はコロナ禍においても割りと安定的に推移し、今でも高位な水準を維持している。

アメリカではすでに金利は上昇を始めており、日本でも今後コロナ禍後の景気拡大を受けたら金利が上昇するかもしれない(というかこれ以上下げることができない)と言われている。

そこで出てくるのが先ほどの「金利が上がると債券価格が下がる」のロジックだ。つまり、日本でも今後金利が上がるのなら、その時まで住宅購入を控え、安くなってから買うほうが良いのではないか、という考えだ。

この考えは半分正しく、半分間違っている。

それぞれ詳しくみていこう。

半分正しい:金利が上がると不動産価格は下がる

「半分正しい」の部分は「金利が上がると不動産価格は下がる」という不変のロジックだ。これは常に成り立つ考えなので、日本でも今後金利が上がることがあれば、不動産価格は間違いなく今よりも安くなるだろう。

では、やはり今は不動産を買わないほうが良いのだろうか。

半分間違っている:金利・不動産価格がどうなろうとあなたの支払い負担は変わらない

残念ながら、金利および不動産価格がどうなろうとあなたの支払い負担が変わることはない。

ここで不変のロジック「金利が上がると不動産価格は下がる」をプロセスに分けて、なぜ「金利が上がる」と「不動産価格が下がる」のかを論理的にみていこう。冒頭に話した通り、これは論理的にみなくても、等比数列の和という確固たる数式で決まるものなのだが、数学的に考えるよりもロジックで考えるほうが直感的にわかりやすいので、そちらの方法で説明する。

金利が上がってから、不動産価格が下がるまでの物語

金利が高くなるということは、借金をしたときの支払い負担が上がることを意味する。支払い負担が上がるのは好ましいことではないので、人々はお金が借りにくくなる。お金を借りにくくなるから、高い不動産を販売しても売れなくなる。せっかく金をかけて作った住宅が売れなくなるのは困るので、不動産屋は不動産価格を下げて、低い不動産ローンの額(借金の額)でも住宅が買えるようにする。

これがロジカルに紐解いたときの金利が上がってから、不動産価格が下がるまでの物語だ。

auじぶん銀行のサイトを工夫して使うと、この物語を数字で表せるので、さっそくそれをやってみた。

現在、例として1億円の住宅を変動金利0.425%のフル・ローン(35年)で買ったとする。元利均等返済によるあなたの毎月の返済額は25万6000円ちょっとだ。話を簡単にするため、四捨五入して毎月26万かかるとしよう。

1億円というと宝くじにでも当たらないと返せないような額のように感じるが、毎月26万円の支払いだと考えれば当然安い価格ではないが、そこまで天文学的なほど大きな数字というわけでもない。夫婦で13万円ずつ支払うと思えば、一人暮らしのワンルームで10万ちょっと支払っているのとあまり変わらない生活だ。そう考えると一気に現実的な数字に思えてくる。

次に毎月の返済額を26万円に固定して、金利が上がったときに、35年ローンで買える不動産価格(の上限)はいくらなのかをみていこう。

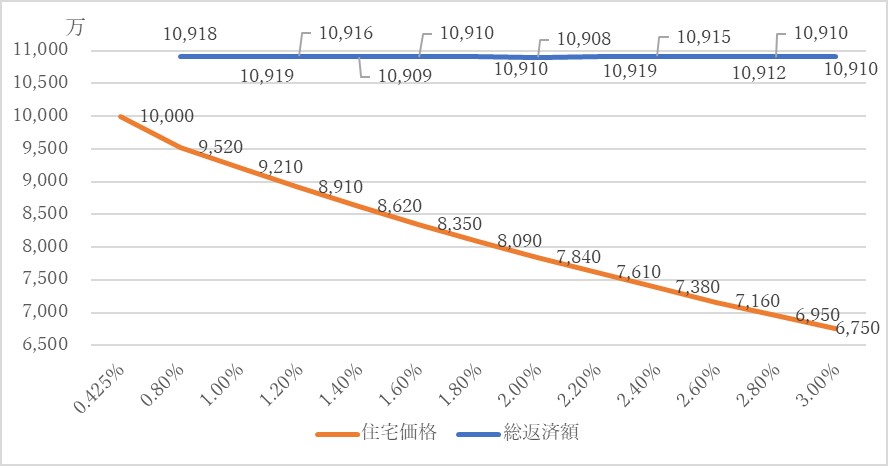

この結果を図に表したのが下のグラフのオレンジの折れ線である。このグラフの横軸に住宅ローン金利、縦軸にその時に帰る不動産価格の上限をグラフ化したものだ。

オレンジの折れ線は0.425%の後は0.8%から0.2%刻みで3.0%まで徐々に金利を高めていったときの不動産価格の推移だ。

このオレンジ色の折れ線グラフをご覧いただくとわかるように、まさに不変のロジックである「金利が上がると不動産価格は下がる」が成り立っているのがわかる。

毎月26万円返済するというあなたの負担は変わらないのに、ローン金利が3%だとすると、35年ローンで買える不動産価格は6750万円まで下がる。

先ほど、金利が上がったら不動産価格が下がるのだから、そのタイミングで買えば今買うよりもお得だ!というのは半分正しく、半分間違っていると話したが、まさにこの点が「半分間違っている」の部分なのだ。

このグラフの結果だけをみて、「よし、今1億円する不動産は金利が3%になったら、6750万円の価値しかないんだから、今わざわざ1億円払って買わなくても、3%になるまで待てば3250万円もお得じゃないか!」と考えるのは間違っている。

なぜなら、6750万円の不動産を買っても、結局あなたの毎月の返済額は26万円と、今買うのとまったく金額的な負担は変わらない(インフレについては後ほど述べる)。

次にもう一度グラフをみてほしい。今度は上のほうにある青の横線に注目してほしい。

1億円の不動産を今0.425%で買おうと、6750万円の不動産を3.0%で買おうと、結局35年間におけるあなたの総返済額は1億1000万円弱だ。

銀行もバカではない。金利が上がって不動産価格が下がろうが、金利が下がって不動産価格が上がろうが、自分たちが貸した金に対する返済額は不動産価格がどうなろうとほぼ変わらないように住宅ローン金利を設定するのだ。

不動産を買う時は悩むことがたくさんある

固定金利か変動金利か、元利均等返済か元金均等返済か、不動産価格は適切なのだろうか、今後の金利動向はどうか、などなど、戸建てかマンションか、立地や間取り、方角も当然大事だが、最初に挙げたものは毎月の支払いに直結してくる非常に重要な要素なのだ。

マイホーム購入という夢いっぱいの話のなかで、夢のない不都合な真実を語らせていただくが、マイホームをいつ買おうと結局あなたの総返済額は変わらないのだ。

結局、「欲しい家が見つかったとき」があなたの家の買い時なのだ。株であれば、欲しい価格に下がるまで買うのを待っていれば良いが、家はあなたの欲しい価格に下がる前にほかの誰かに買われてしまうかもしれない。買われてしまったら残念ながら、その家がまた市場に出てくるのはいつになるのかわからない。

いつまた市場に出てくるかわからないのを待ちながら、住みたくもない家に住んでいるというのもばかばかしい。欲しい時に買ってしまうというのが最適解だ。

ここまでで長くなってしまったので、住宅ローン金利の決定方法については次に回すが、最後にインフレについて考えたい。

経済学の教科書的な話をすれば、「金利が上がる」ような局面とは「景気が過熱しているような局面」だ。そして「景気が過熱しているような局面」とは「インフレが起きている局面」である可能性が非常に高い。

インフレとは物価が上がるような局面のことを言う。つまり、「金利が上がっている」のに「不動産価格も上がっている(もしくは下がらない)」可能性があるのだ。

これまでずっと、「金利が上がると不動産価格は下がる」は不変のロジックであると話してきたが、それはあくまで物価水準が変わらないという前提ものとに成り立つ論理である。極端な話、日本でハイパーインフレが起きて現在の1億円が、将来今の1万円の価値しかないような状況となれば、(額面的には)不動産価格は1兆円とか100兆円とかなってしまう。まあその時にはあなたの年収も50億円くらいになっているかもしれないが、それは何も嬉しくないし、本質的な議論でないことではないということはご理解いただけるだろう。

インフレになると将来の毎月26万円の負担は現在の26万円の負担よりも楽になるかもしれない。ただし、そうであるならば、返済額は26万円ではなく、30万円とか50万円とか現在の26万円と同等の負担額まで額面上は上がるだけだ。

このように、金利が上がっても(同時にインフレになっていれば)、不動産価格は額面上は下がらない。

なんで金利が上がっているのに不動産価格が下がらないんだ!ということに不満を覚えてしまうかもしれないが、不動産価格が下がったら買おうと考えて、ずっと待っていたとしたら、非常に不幸だ。あなたは結局いつまでも家を買うことができない。額面上の数字に囚われてはいけないのだ。

住宅購入は多くの人にとって人生で最大の買い物かもしれない。

しかし、「人生で最大」なんて考えていたら、いつまでも最初の一歩を踏み出せない。

金利水準だとか、今後の金利動向だとか気にしすぎないで、どこかで思い切りよく「えいやっ!」と決めてしまうのも一つの手なのだ。

あなたが気にするべきは、

1)今、そして将来の収入

2)不動産を買うことによる住宅ローン支払い負担額(今払えるかどうかだけでなく、最長35年のローン期間全体を通じて払えるかどうかを考えるべきだ)

この2つだ。

えいやっ!で決めた後、住宅ローンの返済負担を如何に減らすか前回のブログを読んで欲しい。

そして、そこまで気にしすぎるなと言ったが、(住宅ローンの)金利動向についてはどこに気を付ければいいかは次回のブログに書くことにする。