前回のブログでざっくりとESG投資とは何かについて説明した。

これまで投資家はリターンが上がれば、どこに投資をしているかなど気にしなかったが、今では投資リターンの量(投資リターンの高低)のみならず、リターンの質(どこからリターンを得ているのか)ということに関心を示すようになった。

では、どのような企業がESGの観点から優良とされるのかについては前回のブログで書いた通りだ。今回のブログでは投資家の最大の関心事であるリターンの高低について考えていきたい。

ESGの観点から優良だからといって、投資リターンが得られないのであれば意味がない。果たしてESG投資は儲かるのだろうか。

ESG投資のパフォーマンス

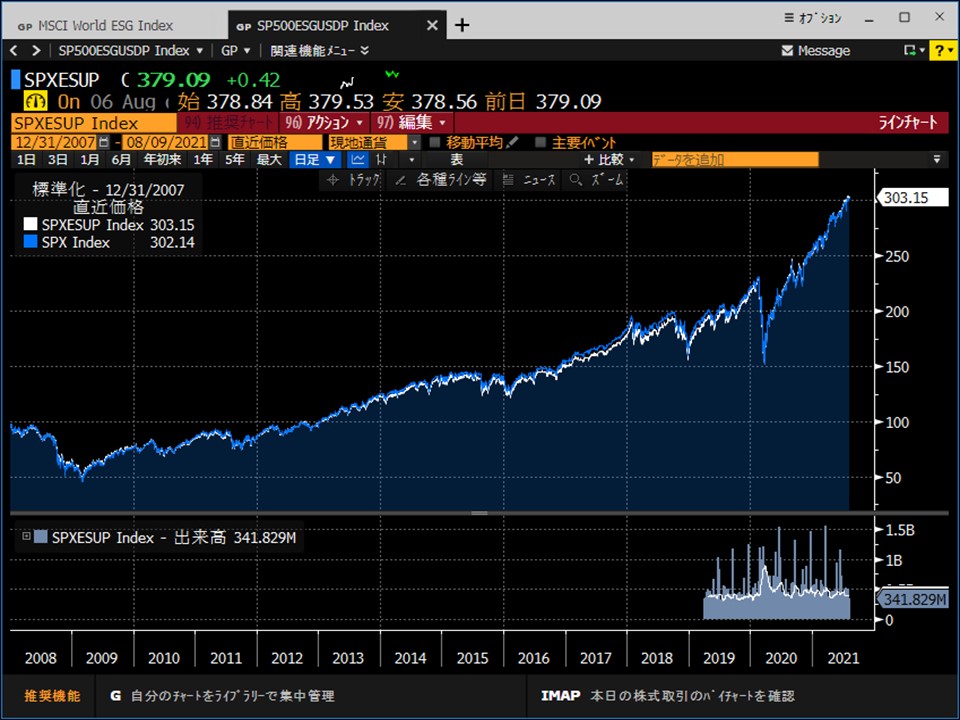

下のグラフはESG投資のパフォーマンスを一般的な株式インデックスと比較したものだ。

上段がグローバル株の比較、下段が米株の比較だ。いずれも白線がESG株式インデックス(MSCI World ESG IndexおよびS&P500 ESG Index)で、青線が一般的な株式インデックス(MSCI World IndexおよびS&P500)を表している。いずれもリーマン・ショック前の2007年12月末時点を100として、足元までのパフォーマンスを示した。

ESGインデックスでは、ESGの観点から優良な取り組みをしている企業(それぞれグローバル株式と米株の中から抽出してきて)のみで構成されたインデックスということだ。

ご覧いただくとわかる通り、グローバル株、米株ともに「一般的なインデックスと引けを取らないパフォーマンスをあげること」ができている。

これまでの投資家なら「ESG投資が特別にリターンを上げないなら、普通の株式投資で良くね?」と考えていたのが、10年ほど前から逆に、「普通の株式投資とリターンが変わらないならESG投資のほうが良くね?」という風に、同じ結果だが、考え方が変わってきた。

リターンが同じ中で、年金顧客や投資家に対して「我々の投資先はこんなに良いことを環境・社会にしているんですよ~」と言えればそれは一つの大きな付加価値となるからだ。これが投資家(い人々)にウケるというわけだ。

しかし、前回のブログで一例を挙げたが、ESGの観点から優良な取り組みをしている企業の株のパフォーマンスがなぜ悪くないのだろうか。調達先からフェア・トレードで原材料を調達していては生産コストが上がってしまうし、わざわざ既存の発電設備から太陽光発電に切り替えたら設備投資費用がかさんでしまう。

一見すると、企業収益の観点からは負担になりかねないESGの取り組みだが、高位な(少なくとも一般的な株式指数に引けを取らない)パフォーマンスを実現できている理由はどこにあるのだろうか。

変わる私たちの消費活動

ここで皆さんに質問だ。

ブラック企業として悪名高いが、商品・サービスの価格は安い企業A

と

ホワイト企業として有名だが、商品・サービスの価格は高い企業B

どちらの企業の商品・サービスをあなたは買う(応援)するだろうか。

もちろん価格の差の程度の問題はあるが、価格差が許容範囲であれば多くの方は企業Bを選ぶ。

私たちは日々の消費活動を通じて、どのような企業を好むのか、応援するのかを決めることができる。これは一種の選挙権のようなものだ。

当然、収益が高まれば企業は成長するし、低迷すれば企業として変革を求められるか、最悪の場合は市場からの退場を迫られる。

投資家がESGの取り組みを重要視し始めたのと同様に、私たち消費者も企業の環境・社会・ガバナンスにより重きを置くようになってきた。

これまでのように、大量生産大量廃棄、安かろう悪かろう、壊れたら捨てる、使い捨て、とにかく薄利多売で物量勝負をしていた時代から、今では計画生産少量廃棄、長く使ってもらえるような良い製品を少し多くお金を出してでも買う、ということが重要視されてきた。

このような消費者ニーズを満たす、つまりESGの観点から優良な企業はより多くの消費者(ファン)を獲得できる反面、残念ながらバブル脳のまま成長のない企業は淘汰されていく。

消費者を惹きつけることで、多少価格が高くても購入してもらえる。競争優位性に立つことができる。このようにしてESG的に優良な企業が仮りにESGの取り組みに対して追加的なコストを追うことになろうとも、株価のパフォーマンスは一般的な企業と引けを取らないのではないか。私たち消費者の行動・選択が直接的または間接的にESGに優れた企業をサポートしている側面は決して無視できないと考える。

日本の場合

正直に言って、私は日本企業はESG意識が非常に低いと考えている。毎月のように企業スキャンダルが報道されているし、社員を人間と思っていないかのような雇用待遇にしているような企業も散見されるし、環境意識・社会問題意識も低いように思えてしまうからだ。また、日本の消費者は私を含め、あまりにもこのデフレ社会に慣れすぎてしまい、安価なものに飛びつき、少しでも高くなってしまうとなかなか手が出ない、というような消費性向があるようにみえる。

ESGに関心を持っている企業は今でこそ増えてきているが多くは旧態依然な経営をしている企業が大半、そんな風に思いながら日本株の分析をしてみた。

日本株式のESG指数としてBarclays Japan ESG Quality Equity Indexというものがあったので、こちらと日経平均株価指数、TOPIXとの比較をみてみよう。ESGインデックスの設定時期の都合上2014年12月末時点から直近までのパフォーマンスとなる。

驚くことに日本のESG株指数(白線)は日経平均株価指数(青線)やTOPIX(オレンジ線)と比較して、ダントツでパフォーマンスが良い。如何に、ESG的に優良な企業が収益面でも優れているか、そして如何に一般的な株価指数にいまいちな会社が多いかということを表している。

算出時期がグローバル株や米株と違うからだ、という指摘を受けそうなので、公平を期すために、2014年12月末からのグローバル株と米株のパフォーマンス比較もそれぞれ下記に載せておく。

グローバル株比較

米株比較

グローバル株比較においてはほぼ変わらない水準(ESG指数が181.30で通常の株式指数は181.21)、米株においてはESG指数が一歩リード(220.03対215.48)であるのに対して、日本株は圧倒的だ(ESG指数が186.628、日経平均株価指数が159.4201、TOPIXが137.0747)。

注目の高まるESG投資

これまでの分析で、ESG投資の優位性は実は日本が一番大きいことがわかる。前回のブログで話した通り、機関投資家の関心が今非常に高い。今後もESG的に優良な企業に投資資金が集まり、株価のパフォーマンスも良くなる可能性があるのではないかとみている。

世界的にも気候変動問題や脱炭素化は実業界のみならず政界でも大きな関心事項となっている。規制強化や公的な要請など、今後より一層企業のESG的な取り組みの重要性は高まるだろう。

日本株投資を検討する際には特にESGの観点を持ち、企業の取り組みを精査することが、高位なリターンの獲得のために重要となる。