ちょっと最近僕の大の趣味である大学入試関連の記事が続いてしまったので、たまには本業の方の話をしたいと思う。

2022年の金融市場の変動は激しく、株式市場はグローバルで崩壊するなか、金利は上がるということでいよいよコロナによる伝統的資産の高パフォーマンスもここまでかと言うような感じがするが、果たしてどうだろうか。

基本的に僕は逆張り人間なので、市場が下がれば買って、というのを繰り返すだけなのだが(なお、会社の規定で保有してから一定期間経過後じゃないと売却できないので、必然的に長期投資にせざるを得ない。まあそもそも短期売買は好きじゃないので構わないけども)、市場が下がる局面というのは仕事が忙しくなる(お客さんからの問い合わせが増える)時期でもあるため、就業後は疲れ果ててしまい、なかなか追加投資ができず結局買い場を逃す、という状況である。残念無念。

さてそんなわけでたまには腰を落ち着けて、アメリカの株式市場をみていきたい。

グロース株vsバリュー株 形勢逆転

下のグラフはRussell 1000 Value Index(白線)とRussell 1000 Growth Index(青線)の2020年12月31日を100と指数化した推移である。

御覧いただける通り、グロース株(青線)は2021年年末辺りから大きく下落し、バリュー株(白線)をアンダーパフォームしている。一方でバリュー株は2021年から変動が小さい中で堅調に推移していることがわかる。年初来で下落しているのはグロース株と同様だが、下げ幅は小さく、相対的に安定している。

2020年12月31日を基準としてみると、バリュー株が足元グロース株をアウトパフォームしているが、では形成逆転のタイミングはどこだろうか。もう少し日付を遡ってみたい。

月末時点の両者のバリュエーションを比較してみながら、色々と日付を弄ってみたところ、ほぼほぼ同じバリュエーションになるのは2020年6月30日時点だ(下図)。この日を100と基準化した場合、足元までの推移ではバリュー株が145.782、グロース株が143.711である、ほぼほぼこの時期からの推移で形勢逆転したことがわかる。

もう1ヶ月遡って2020年5月31日を100とすると、足元のバリュエーションはバリュー株が144.498、グロース株が149.841ということでまだグロース株が上回っている。これも今後の動向如何では逆転する可能性があるが。

さて、これらのことから何が言えるだろうか。

まず、今年は長らく引けをとっていたバリュー株がグロース株を上回るリターンを出す年となるだろう。長らく言ってきたが、グロース株は(不当に)高すぎる。もちろんグロース株の中には高くても許せる優良超大型ハイテク株もあるが、なんかよくわからないけどとりあえず値上がりしてるから俺も買っておくか、というノリで上がっていたなんちゃってグロース株が足元下げ圧力を受けまくっている。

一方で、優良株でありながらグロース株対比注目されていなかったバリュー株、とくに高配当が見込めるバリュー株に投資家の関心が集まっている。

個人的にもバリュー株ETFとか高配当株を物色していこうかと思う今日このごろであるが如何せん平日は疲れ果ててしまい時間がないというのが問題である。

上昇している金利とはなにか

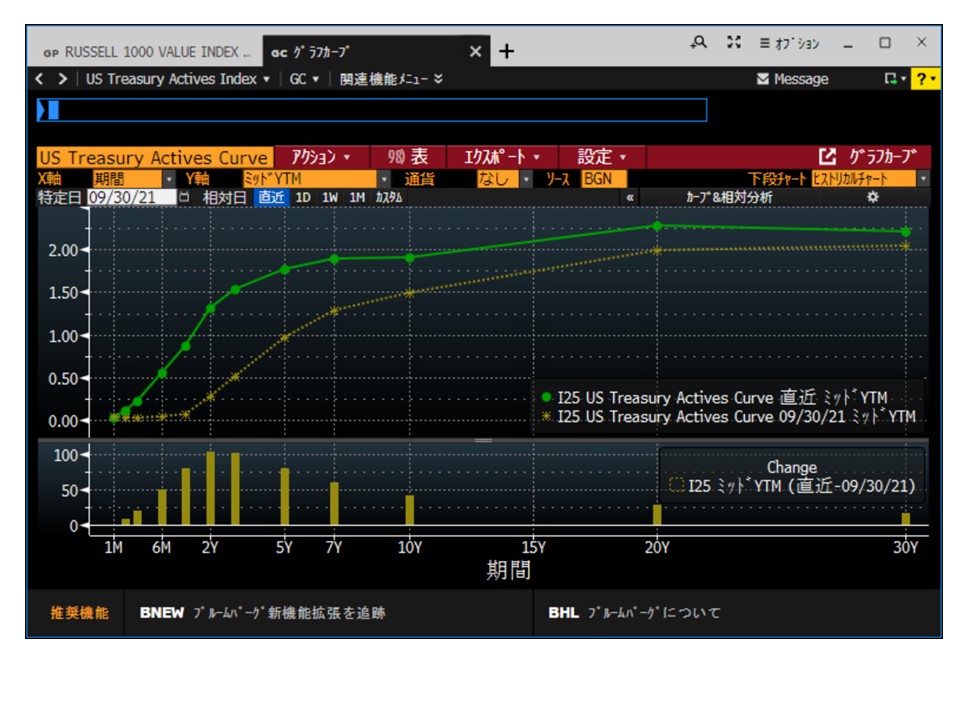

足元金利上昇、金利上昇と連日のように報道されているが、2021年9月30日時点との米国債イールドカーブをみると、金利が上がっているのは短期ゾーン中心であり、10年ゾーン以上ではそこまで上がっていないことがわかる。

足元(緑線)と2021年9月30日時点(黄色線)のイールドカーブ比較。下段の棒グラフは各年限における金利の変化幅を記載

3月に0.50%の利上げが広く予想されているが、FRBが利上げを行う政策金利(Federal Fund Rate)とは銀行間で貸し借りをするオーバーナイト金利なわけで、利上げで反応するのは短期ゾーンの金利である。長期金利(米国10年債利回り)の上昇は50bpsにも達していない。

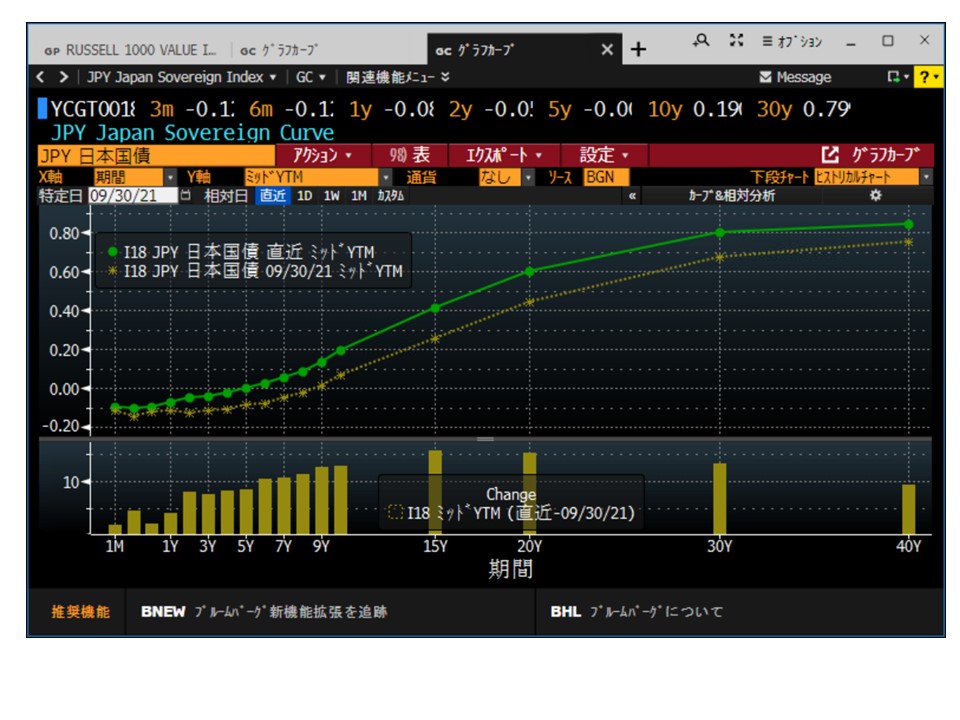

次に気になる日本の金利についてだが、こちらは逆に中長期ゾーンでの上昇が中心で、1年未満の短期金利はあまり動いていない。10年債利回りについては今後日銀の許容幅(0%±0.25%)に達するので、日銀による買いが入ると思われるが。しかしこのイールドカーブ・コントロール(意味深)だが、黒田さんの任期後はどうなることやら。新しい資本主義(意味深)の名の下、なんだか社会主義になっているようにも思える現政権の政策だが、日銀の後任人事でアホなことをしないように願いたい。

10年固定の住宅ローン金利を各メガバンクが引き上げたということでこれから住宅を購入しようと考えている人にとっては悲報なわけだが、変動金利も正直今後どうなるかわからないので注意が必要だ。一応住宅ローンの変動金利は短期プライムレートという金利を参照していると言われるが、完全にこの金利に連動しているわけではない(某赤い銀行の住宅ローン担当者談)。短期プライムレートは下のような状況なので、これが動くとは思えないが、変動金利って言われるだけあって、当たり前だが実際の金利水準(というか金利優遇幅)は各行が勝手に決めることができる。まあ現在多くの人が変動金利で住宅ローンを組んでいるため、今(というか今後も)住宅ローンの変動金利を引き上げたら大変なことになるとは思うが。まあでも35年ローンを変動金利で組んでいる人は今後35年間で変動金利が変わらないとも限らない。お金がある若いうちに繰り上げ返済で残高を減らしていくことが賢明だ(戒め)。

欧米も利上げしてるし、よくわからんけど日本も利上げや!となったら経済は吹き飛んでしまうだろう。少なくとも住宅市場はやばい。そもそも今若干バブリーな感じでやばいのに。まあ市場が吹き飛んだら買い場なので、私としては今はお金を貯めておいて、価格がピークアウトしたら動こうと思う。無理に今買う必要はない。

ちなみに私は今年は月々自由に使えるお金を4万円(週1万)として、貯蓄(という名の投資)と住宅ローンの返済に充てようと思っている。とりあえず住宅ローンの残債よりも不動産の現在価値のほうが高い状態に常にしておきたい。

徒然なるままに書いてきたが、やはり金融・投資ネタも面白いなwこうやって書いていると。ということで今後も週1(週末更新)ペースで書いていきたい。