2022年8月26日に開かれたジャクソン・ホール会議にてFRBのパウエル議長はインフレ率の是正に対して今後も強くコミットしていくとの発言をしたことを受けて、金融市場はまたまた下落相場へと変わってしまいました。

米国長期金利(米国10年債利回り)は3.2%近くまで上昇し、ドル円相場はいよいよ1ドル=140円の大台に乗った。

パウエル議長はかなりインフレ率の抑制に躍起になっており、将来的なリセッションもやむなし、というスタンスだ。

さて、今年1年を通じていえることだが、最近の金融市場はとにかく面白い動きをしている。将来のリセッション(景気後退)懸念が高まっているのであれば、本来債券買いの株式売りとなりそうなところだが、もちろん株式市場も下がりまくっているが、前述のとおり米国債も売られている。とりあえずリスク性資産の持ち高を減らして、皆さんキャッシュにして置いているのだろうか。

そんな中9月2日には、8月の雇用統計が発表されたが、こちらはこれまで同様堅調な結果であった。つまり、FRBはめちゃくちゃに早いペースで利上げを行っているが、労働市場は依然として堅固であるということだ。

中央銀行の役目は物価の安定と雇用の安定だ。雇用が安定(労働市場が堅調)であるならば、FRBは物価の安定に向けた利上げを今後もしやすい。ということで今後もFRBは利上げを実施しやすいだろう。

ということで、ジャクソン・ホール会議でのパウエル議長の発言を受けた、今後の金融政策に関する変更点は下記の通りだ。

1)年内利上げサイクルの終了>>来年2月も25bpsの利上げの可能性

2)早ければ2023年3月からの利下げサイクルの開始>>少なくとも同年11月まで後ろ倒し

それぞれが意味することは何だろうか。みていきたい。

1)年内利上げサイクルの終了>>来年2月も25bpsの利上げの可能性

市場の現在の予想は、

・2022年9月のFOMC会合>>50bps~75bpsの利上げ(これまでは50bpsの利上げが優勢だったが、ジャクソン・ホール会議後は75bpsの利上げの可能性も高まってきている)

・同11月>>25bpsの利上げ

・同12月>>25bpsの利上げ

ということで、年内あと100bps~125bps米国の政策金利が上がることを意味する。これに加えて今回のジャクソン・ホール会議で2023年2月にも25bpsの利上げが予想されている。

もし、黒田日銀総裁が今後も日本は金融緩和策を継続するとするならば(そしておそらく継続させるだろう)、日米金利差は今後も開き続ける一方だ。

2)早ければ2023年3月からの利下げサイクルの開始>>少なくとも同年11月まで後ろ倒し

また今回の記事のタイトルにもさせていただいたパウエル議長の「歴史は時期尚早な金融緩和を強く戒めている」であるが、これは1970年代のインフレ局面下に利上げを行っていたFRBが、十分にインフレが収まる前に金融緩和に政策を転じてしまったがために、結局インフレ環境が長引いてしまった過去の政策の失敗に言及をしたと思われる発言だ。

お前ら勝手に早ければ来年3月から利下げサイクルに入るとか期待してるけど、そんなことする気はないぞと市場に対してけん制した形だ。

利下げサイクルが11月まで後ろ倒しになる、とはどういうことか。先ほど1)でも触れたことだが、日米金利差が拡大したままの状態が少なくともしばらくは続くということだ。

もちろん、為替相場の変動要因には様々な要素が挙げられるので日米金利差だけで今後のドル円相場を占うことはできないが、少なくとも、特に足元は日米金利差が為替相場に与える影響は非常に大きいといえる。

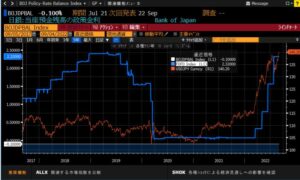

下記は、日本(白線)と米国(青線)の政策金利(いずれも左軸)、オレンジ線は為替相場(右軸)をそれぞれ表してる。

出所:Bloomberg

こちらをご覧いただけるように、今年に入ってから、米国の利上げのタイミングとドル円相場の変動(ドル高円安)のタイミングが一致していることがわかるだろう。

9月、11月、12月、来年2月と今後も利上げが続くようであれば、今後もドル高円安に触れやすい環境が継続するだろう。

黒田総裁は来年4月8日に任期を終える。次期総裁人事が今水面下で行われているわけだが、少なくとも黒田総裁の残りの任期中に金融引き締めへと動くとは思えない。後任の発表時期は判然としないが、黒田総裁路線を引き継ぐのであれば日米金利差がすぐに縮まることはなさそうだ。

そもそも日本(国民)は黒田総裁の超低金利環境による恩恵を受けまくっている。変動金利で住宅ローンを組んでいる人は全体の7割程度と非常に多い。いきなり日本も利上げしまーす!なんてなれば、バタバタと住宅ローン破産者が増える可能性もある。日本には米国ほど簡単に金利を上げられない事情があるのだ。

となると、少なくとも短期的には黒田総裁の後任も現行政策を継続する可能性が高いだろう。となればなおさら、円安ドル高トレンドが続く可能性がある。

このことから何が言えるのか。

まずは円安は今後も続く可能性がある。

日米金利差が縮まるような材料(米国の利下げサイクル入りまたは日本の利上げ観測)が出てこないと、円高ドル安に振れるような展開は考えにくい。今回のジャクソン・ホール会議で米国の利下げサイクル入りは来年11月まで後ろ倒しになった。これもパウエル議長が11月頃かな~って言ったわけではなく、市場がなんとなくこんくらいかな?と予測しているに過ぎない。物価目標2%程度まで下がってくるまでは利下げに転じる蓋然性は低い。日本がなかなか利上げできないのは前述したとおりだ。

また今後も米国株式は軟調に推移するだろう。いよいよパウエル議長も手段を選ばないというかリセッションもやむなし、という強固なスタンスを示している。

長期目線の投資家はこれからもどんどん買っていこう。円高に転じたら為替差損が出る可能性もあるが、円高になる頃(米国経済が正常化する、少なくとも金融引き締め策が終わっている頃)には株価は上昇しているだろうから為替差損と株価の上昇益でどっちが大きいか、という戦いになるだろう。一番のリスクは株式市場が下がっているときに何もしないことだ。

円安は決して悪いことばかりではない。今投資をしておけば、これから受け取るドル建ての配当は円建て換算したら円高局面よりも高額になる。高配当株などをポートフォリオに組み入れて、円安環境下でこつこつと配当を積んでおこう。いずれ来る為替差損局面においては、トータル・リターンを保護するクッションとなる。

私が買い増していたSPYDも値下がりし配当利回りは再び4%を超える水準となった。今後も続くであろう円安を前にドルに替えて投資を継続したいところだ。

ということで本日の一言

一番のリスクは株式市場が下がっているときに何もしないこと